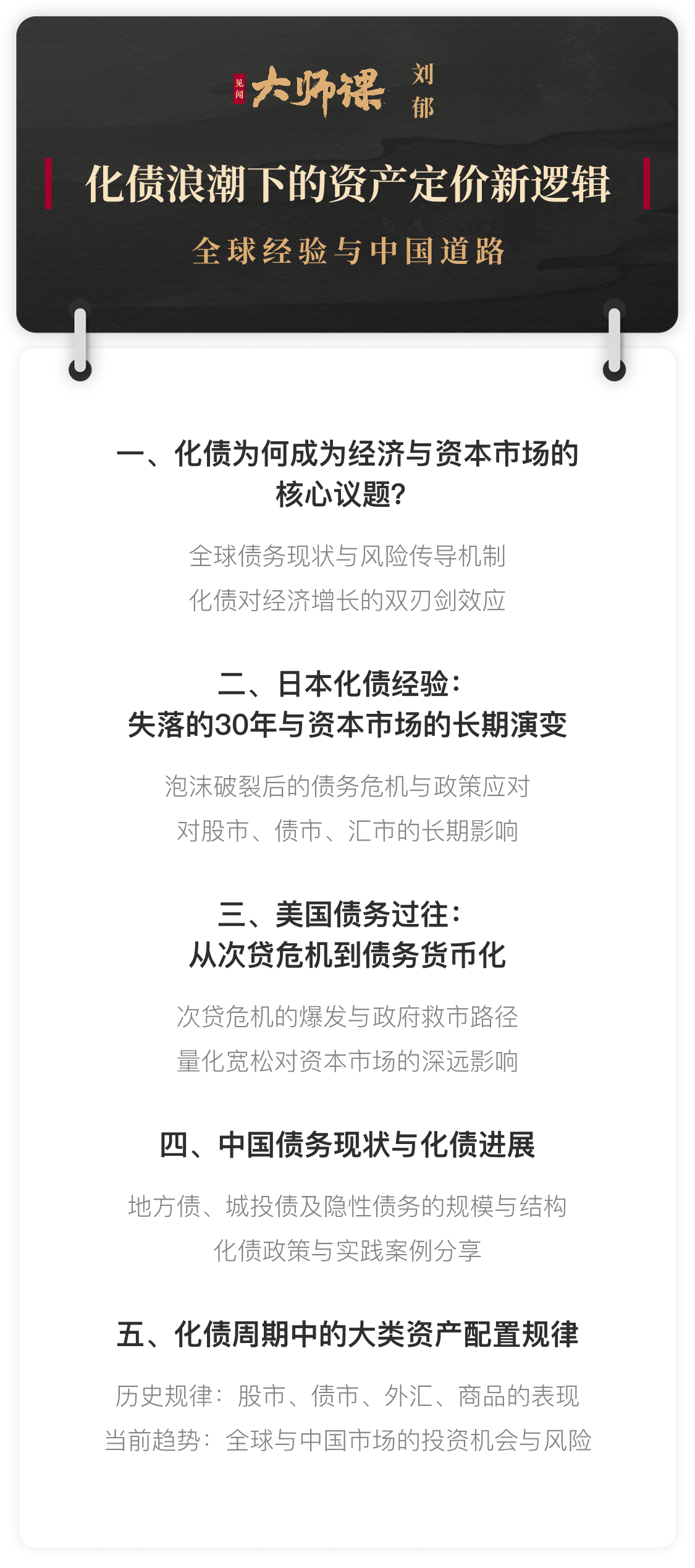

华尔街见闻的朋友们大家好,我是刘郁,欢迎来到《化债浪潮下的资产定价新逻辑》。

从财政货币化的角度来看,其核心在于财政政策扩张及货币政策配合。当财政发行国债时,其中一部分需求可能由央行直接承接,这就是我们所说的财政货币化。

但是,央行直接承接和所谓的MMT之间有多大差别?我认为差别在于程度,央行承接多少取决于自主决策。比如,财政今年要发行50万亿的债券,央行根据对市场的判断,决定承接其中的10万亿还是20万亿,这取决于央行的自主判断。

然而,比较极致的MMT政策核心在于:央行承接多少不取决于央行意愿,而取决于财政对央行的控制。财政可以说“让你接多少就得接多少”,在这种情况下,货币政策从自主决策变成了财政的附庸,相当于整个国家只有财政政策,而没有独立的货币政策——这就是程度上的差异。

本节内容,华西证券首席经济学家、复旦大学经济学博士刘郁将复盘美国的财政货币化之路

天量美债从何而来?“赤字货币化”又是什么意思?

同样是财政扩张,为什么美国能让全世界买债?日央行却只能“独自下单”?

对「大师课 | 化债浪潮下的资产定价新逻辑」感兴趣的朋友,欢迎点击下方图片加入,学习本课程的完整内容。